مطالب جالب با لینک منبع

درج مطالب جالب با لینک منبعمطالب جالب با لینک منبع

درج مطالب جالب با لینک منبعاهمیت صادرات کالا به کشور عراق از منظر بازرگانی کارا - درآمدی بر صادرات به عراق

شرکت بازرگانی کارا با توانمندیهای موجود در امر مدیریت صادرات غیر نفتی به کشور عراق می تواند به تولیدکنندگان ایرانی جهت ارایه و فروش کالای خود جهت صادرات به کشور عراق کمک کرده تا با کسب اعتبار و تبلیغ کالای ایرانی روند توسعه تجارت را به کشور عراق گسترش دهد. در راستای بازسازی کشور عراق و روند رو به رشد آن، جهت معرفی و ارایه کالای خود از طریق شرکت بازرگانی کالا با تسریع و تسهیل قابل توجهی روبرو خواهید بود و از آنجا که اشتراکات بسیار زیاد مذهبی، فرهنگی - مرزی بین دو کشور همسایه ایران و عراق وجود دارد، کشور عراق بستر بسیار مناسبی برای واردات کالای ایرانی محسوب می شود. در ماه های اخیر دولت عراق تلاش کرده تا با صدور مصوبات و تشویق بازرگانان و تجار ایرانی، راه را برای حضور در بازار کشور عراق هموار کند و همزمان در اولین گام، برخی از ضوابط واردات کالا از ایران را برداشته است. و این فرصت بسیار مناسبی برای تولیدکننده ایرانی است که چندی است جایگاه خود را در این کشور به ترکیه، چین و دیگر کشورها داده است. و صرف نظر از مسائل سیاسی و امنیتی، کشور عراق در صادرات غیر نفتی ایران جایگاه اول را دارد و این بدان معناست که عراق علاوه بر نقش اول در تامین منافع ملی ایران در میان همسایگان کشور، می تواند در صادرات غیر نفتی ایران نیز نقش اول را داشته باشد.

[caption id="attachment_3026" align="aligncenter" width="630"] صادرات کالا به عراق | صادرات به عراق | صادرات به کشور عراق | بازرگانی صادرات به عراق[/caption]

صادرات کالا به عراق | صادرات به عراق | صادرات به کشور عراق | بازرگانی صادرات به عراق[/caption]خدمات شرکت بازرگانی کارا جهت تسهیل امر صادرات کالا به عراق

- اعطای خدمات مورد نیاز به تولیدکنندگان ایرانی

- مطالعه و شناخت بازار کشور عراق جهت صادرات محصول ایرانی

- یافتن خریداران عراقی برای تولیدکنندگان و فروشندگان ایرانی جهت صادرات به کشور عراق

- مذاکرات موثر با خریداران عراقی با استفاده از اطلاعات و آمارهای رسمی

- تعیین قیمت صادراتی کالاهای ایرانی

- معرفی عناوین نمایشگاه های کشور عراق و کمک جهت شرکت یا بازدید

- بازاریابی و فروش کالای ایرانی

- رفع موانع موجود در حمل و نقل با کشور عراق

- کسب اعتبارات و ضمانت پرداخت جهت صادرات به کشور عراق

- جذب سرمایه گزار ایرانی جهت سرمایه گزاریهای بلندمدت و سود دو جانبه

- تسهیل در امور سرمایه گذاری

صادرات کالا به عراق | صادرات به عراق | صادرات به کشور عراق | بازرگانی صادرات به عراق[/caption]

صادرات کالا به عراق | صادرات به عراق | صادرات به کشور عراق | بازرگانی صادرات به عراق[/caption]از آنجا که روابط اقتصادی ما با کشور عراق بسیار مردمی است ما دارای یک ویژگی کاملا متمایز نسبت به روابط سایر کشورهای دنیا با کشور عراق هستیم. به بیان دیگر مبادلات تجاری ما با سایر کشورها عموما توسط تعداد محدودی از تجار و بازرگانان و صنعتگران در حوزه تخصصی همان کشور صورت میپذیرد، ولی در خصوص کشور عراق با توجه به داشتن بیش از ۱۴۵۰ کیلومتر مرز مشترک، وجود قریب به ۲۰ گذرگاه و بازارچه رسمی و غیر رسمی مرزی بین دو کشور ایران و عراق، تعداد بسیار زیادی از شهروندان دو کشور اعم از فعالان اقتصادی خرد و کلان، پیله وران، تجار و صنعتگران را درگیر امر تجارت با عراق نموده است که این واقعیت از سویی خود یک فرصت تلقی میشود بنابراین باید با شناخت درست و تدابیر صحیح از فرصتها از طریق شرکت بازرگان کارا برای منافع تولیدکنندگان ایرانی بهره برد و تمامی چالشها را به فرصت های طلایی و بهینه ای تبدیل کرد.

لذا، با توجه به اهمیت روابط تجاری دو کشور و به منظور احترام به منافع ملی کشور عراق در راستای اهداف بازسازی و خودکفایی آن کشور، بهبود این روابط با توجه به اقتضائات زمانی و مکانی، ساماندهی دقیق و همه جانبهای را میطلبد که با کمک شرکت بازرگانی کارا این امر میسر خواهد بود.

صادرات کالا به عراق | صادرات به عراق | صادرات به کشور عراق | بازرگانی صادرات به عراق[/caption]

صادرات کالا به عراق | صادرات به عراق | صادرات به کشور عراق | بازرگانی صادرات به عراق[/caption]مزایای صادرات به کشور عراق برای تولیدکننده ایرانی

در میان همسایگان ایران، کشور عراق با بازاری مستعد و مشترکات بسیار، مزایا و پتانسیل های بالقوه فراوانی جهت صادرات کالای ایرانی نسبت به کشورهای دیگر را دارد و بالفعل شدن این پتانسیل ها خود می تواند عامل تجارتی پر منفعت و ایده عالی برای هر دو کشور باشد. وجود تاریخی مشترک و مرزهایی طولانی باعث نزدیکی ملت ها با اعتقادات، فرهنگ، دیدگاه و خواست هایی مشابه بوده که همچون پلی ارتباطی بازارهای عرضه و تقاضا را به یکدیگر متصل می نماید.

مزایای ایجاد روابط تجاری ایران و کشور عراق

- نزدیکی و دسترسی آسان و متقابل برای ایران و کشور عراق

- ارتباط و همکاری مستمر و مستقیم دو دولت، اتاق های بازرگانی و هم چنین داشتن منافع مشترک در منطقه برای هر دو کشور ایران و عراق

- وجود توانمندی های صنعتی در ایران

- سرعت و سهولت در روند معادلات و خدمات پس از فروش

- پایین بودن هزینه های حمل و نقل در حداقل زمان

- وجود پتانسیل های ژئوپلتیکی ایران، واقع شدن در مرکزیت سه قاره و دسترسی به آب های آزاد

در نتیجه کشور عراق بازاری تشنه، ایده آل، نزدیک، در دسترس و قابل کنترل برای تجار ایرانی و محصولات ایرانی می باشد. به همین سبب، اشتراکات بین ایران و کشور عراق خصوصا اقلیم کردستان رابطه ای دوستانه برقرار کرده که تمایل به ارتقا هرچه بیشتر معاملات تجاری در آن دیده می شود. اما رسیدن به این مهم نیازمند تلاش های بی وقفه و شبانه روزی دولت ها و همکاری های هرچه بیشتر بخش های خصوصی می باشد. در غیر این صورت این رقبا هستند که با سرعت بالایشان گوی سبقت را از ما ربوده و بازار کشور عراق را در دست خواهند گرفت .

[av_icon_box position='top' boxed='' icon='1' font='entypo-fontello' title='شرکت بازرگانی واردات و صادرات' link='manually,http://tarkhiskara.com/%d8%ae%d8%af%d9%85%d8%a7%d8%aa-%d8%a8%d8%a7%d8%b2%d8%b1%da%af%d8%a7%d9%86%db%8c/' linktarget='_blank' linkelement='' font_color='' custom_title='' custom_content='' color='' custom_bg='' custom_font='' custom_border='']

خدمات بازرگانی ، ترخیص کالا و ثبت سفارش واردات کالا تخصص ماست

شرکت ترخیص کالا و بازرگانی صادرات و واردات ” ترخیص کارا “در تمام حوزه های خدمات بازرگانی، واردات کالا ، صادرات، ترخیص کالا از گمرک و … به ارائه خدمات می پردازد.

شما می توانید برای ثبت سفارش کالا از چین ، واردات کالا از چین ، واردات از ترکیه ، واردات از آلمان , واردات از ایتالیا واردات از چین و از سایر کشور ها با ما تماس بگیرید.

برای تماس با کارشناسان شرکت بازرگانی و ترخیص کارا می توانید از طریق شماره های زیر اقدام فرمایید :

۰۲۱۲۲۶۳۹۵۷۹ – ۰۲۱۲۲۶۳۹۵۸۰

[/av_icon_box]

عوامل موفقیت شرکت ها و تجار ایرانی حاضر در صادرات به عراق

- شناخت صحیح از فرهنگ، رسوم، علایق، خواسته ها و وضعیت جغرافیایی بازار هدف کشور عراق

- تجزیه و تحلیل، بازاریابی، نوع و میزان نیاز بازار کشور عراق

- عرضه محصولات با کیفیت و قیمت مناسب در زمان های مقرر به مشتری در کشور عراق

- حضور مستمر و فعال در بازار کشور عراق

- ایجاد شبکه های مویرگی و عوامل معتمد فروش در سرتاسر بازار کشور عراق در قالب یک خانواده، تحت مدیریتی واحد در راستای اهداف مشترک برای ایران و کشور عراق

[caption id="attachment_3022" align="aligncenter" width="449"]

صادرات کالا به عراق | صادرات به عراق | صادرات به کشور عراق | بازرگانی صادرات به عراق[/caption]

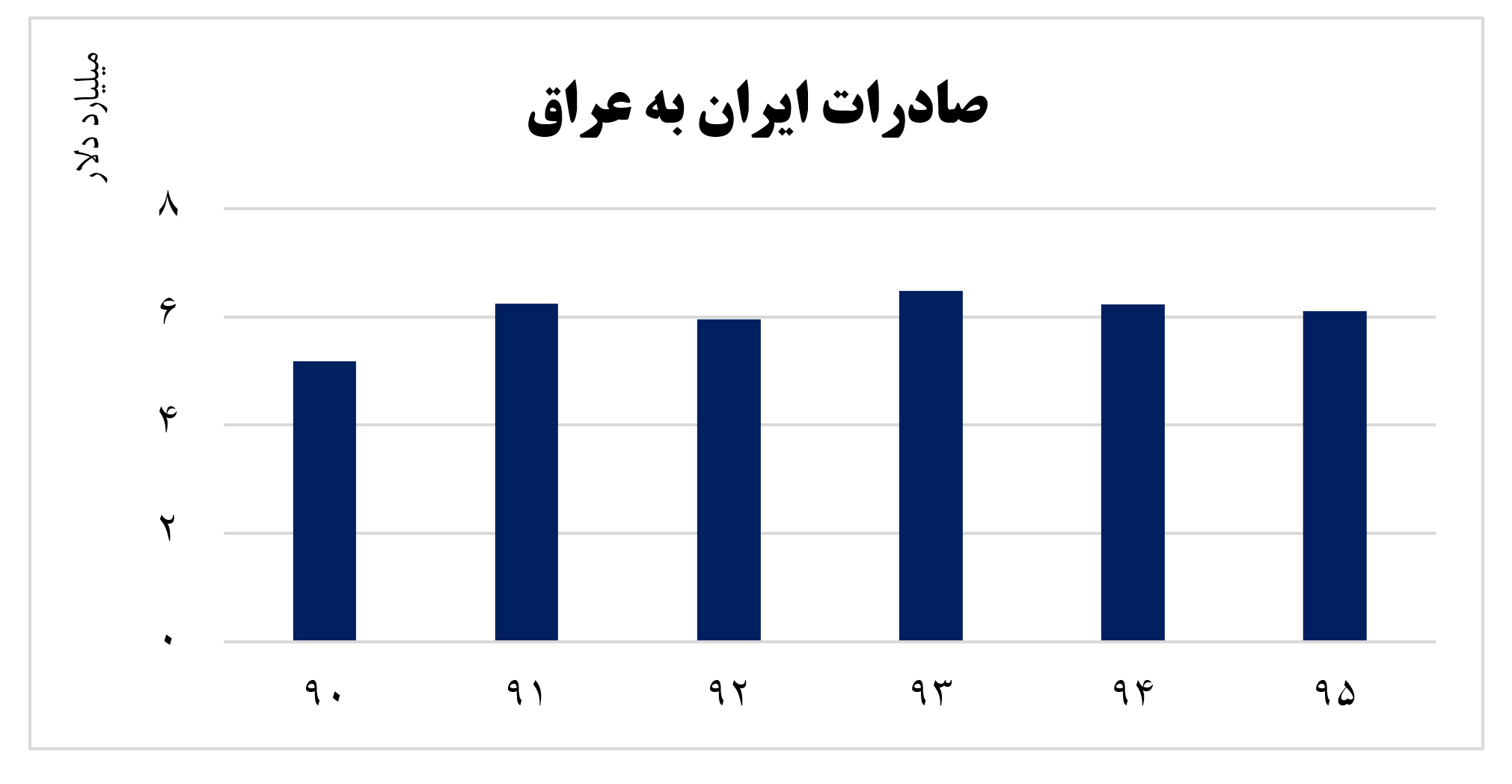

صادرات کالا به عراق | صادرات به عراق | صادرات به کشور عراق | بازرگانی صادرات به عراق[/caption]آمار کالاهای صادرات ایران به عراق

طبق آخرین آمارهای اعلام شده کشورهای ترکیه، چین، ایران و امریکا بزرگترین کشورهای صادرکننده کالا و خدمات به عراق هستند که در دو سال گذشته سهم رتبه ایران از کشور دوم به کشور سوم تنزل یافته است. هم اکنون بر اساس آمار گمرک جمهوری اسلامی ایران، کشور ما با 6 میلیارد دلار صادرات (مجموع کالا و خدمات) و دارا بودن سهم 14 درصدی از بازار واردات این کشور، رتبه سوم شرکای مهم وارداتی عراق را به خود اختصاص داده است که شاهد کاهش حجم 3 درصدی بوده ایم. همچنین کشورهای هند، امریکا، چین و کرهجنوبی مهمترین مقاصد صادراتی عراق به شمار می روند. با توجه به اینکه میانگین تعرفه های گمرکی عراق در کل محصولات 0 تا 5 درصد است لذا از مهمترین اقلام کالاهای صادراتی غیر نفتی ایران به کشور عراق را میتوان قند و شکر تصفیه شده، ظروف شیشه ای اوپال، حیوانات زنده، انواع خوراکیها، روغنهای نباتی و حیوانی، انواع نوشابهها و نوشیدنیها، محصولات معدنی، محصولات شیمیایی، محصولات و مواد پلاستیکی، لوازم خانگی، خودرو، انواع پوست و چرم و کیف، چوب و اشیاء چوبی، منسوجات، کاشی، سنگ ساختمانی، سیمان نام برد.

درحال حاضر و با روند سریع و رو به رشد بازار کشور عراق، سیمان، مصالح ساختمانی و قطعات خودرو از اولویتهای بازار کنونی کشور عراق محسوب میشود.

راهکارهای پیشنهادی شرکت بازرگانی کارا جهت صادرات کالا به عراق

تنوع گرایی در محصول ایرانی به همراه تولیدی قدرتمند، تلاش در ارتقاء کیفیت و ثبات قیمت ها، انعطاف پذیری در رقابت و آینده نگری، تطابق کیفیت با دیگر رقبا، بسته بندی کالا با رعایت استانداردها، شناخت علایق و نیازهای بازار کشور عراق و پایبندی به تعهدات با حفظ اصول اخلاقی در زمان های مقرر می توانند بصورت راهکارهایی در حل امور صادراتی مثمر ثمر واقع شوند. در این راستا، شرکت بازرگانی کارا با بهره گیری از تجارب بازرگانی و حضور متخصصین مجرب خود، با گردآوری اطلاعات کارآمد و صحیح، تجزیه و تحلیل داده ها، دسته بندی و در نهایت اطلاع رسانی صحیح، کمک به روند توسعه و تسهیل در امر صادرات کالای ایرانی به کشور عراق را دارد.

حل مساله ترخیص کالا ( ترخیص ماشین لباس شویی ) و مشکلات ترخیص کار هنگام ترخیص از درب خروج گمرک

حل مساله ترخیص کالا (ماشین لباس شویی) و مشکلات ترخیص کار هنگام ترخیص از درب خروج گمرک

ترخیص کالا مخصوصا لوازم خ

انگی از گمرک، نیازمند آشنایی با قوانین و مقررات گمرک را دارد، شرکت بازرگانی ترخیص کارا با آشنایی کامل به روش ها و شیوه های ترخیص کالا از گمرک ، خصوصا برای ترخیص لوازم خانگی با اتکا به این، کالای شما مشتریان عزیز را به نهایت حفظ امانت داری در شیوه کاری شما در کمترین زمان با کمترین هزینه به راحتی از گمرک ترخیص میکند.

هرنوع کالایی شرایط ترخیص خاص خود را دارا می باشد. لوازم خانگی از کالاهای اولویت 10 است که واردات آنها با ارز متقاضی و پرداخت سود گمرکی دو برابر است.

حل مساله ترخیص کالا (ماشین لباس شویی) و مشکلات ترخیص کار هنگام ترخیص از درب خروج گمرک

حل مساله ترخیص کالا از گمرک :

A)

فرض اول: مستند گمرک ( بند «پ» ماده ۱۱۳ قانون گمرک مصوب ۱۳۹۰ است.)

مفاد بند «پ» را به دقت در نظر بگیریم:

"پ: خارج کردن کالای تجاری از مکان های گمرکی بدون اظهارنامه یا بدون پرداخت یا تأمین حقوق ورودی، خواه عمل در حین خروج از اماکن گمرکی یا بعد از خروج کشف شود."

نکات مهم

1. عبارت: «بیرون بردن کالای تجاری از مکان های گمرکی، بدون اظهارنامه» یا: «بدون پرداخت حقوق ورودی ...» به این معنا است که یا اصولا اظهار نشده یعنی اظهارنامه ای هم ارائه نشده است که در این صورت مستلزم بارگیری محموله به طور غیرمجاز و غیر قانونی میباشد و ممنوع است که ممکن است بدون اطلاع عوامل انبار بوده باشد.

حالت دیگری که در بند «پ» ذکر شده به عبارت «... یا بدون پرداخت یا تأمین حقوق ورودی ...» در رابطه با مسائل و مواردی میباشد که اظهارنامه برای ترخیص کالا تسلیم و ارائه نمی شود، به عبارتی اظهار نمی شود و کالا با صدور حکم، مشروط به تأمین یا پرداخت حقوق ورودی ترخیص می شود. بنابراین اگر با این فرض نسبت به پرداخت حقوق ورودی یا تأمین آن اقدام نشود، منطبق با قاچاق گمرکی است.

۲. واردکننده (صاحب کالا) یا نماینده قانونی او اگر کالای تجاری را اظهار نماید، ولی حقوق ورودی آن را پرداخت ننماید یا تأمین نکند، یعنی در این مسئله ضمن اینکه ۵۰ دستگاه ماشین لباسشویی را اظهار می نمود، از ۵۰۰ کیلوگرم لوازم کامپیوتر به ارزش ۲۰/۰۰۰$ نام می برد که در این صورت با توجه به اینکه دو قلم کالا را اظهار نموده از دو برگه اظهارنامه هم استفاده می نمود، اعم از اینکه حقوق ورودی را محاسبه می کرد یا نمی کرد، کالای لوازم کامپیوتر به هیچ وجه قاچاق محسوب نمی شد، زیرا صرف نظر از اینکه کالا را اظهار نموده است، محملی هم برای قاچاق بودن آن (مصداق قانونی) در قانون گمرک و قانون جامع ... وجود ندارد.

۳. بند «پ» فقط قابل تسری به مواردی است که کالایی به ترتیب مندرج در بند ۳ ذیل «نکات مهم» بالا خواسته باشد از گمرک بیرون برده شود و لاغیر. در حقیقت بند «پ» ماده ۱۱۳ جایگزین بند ۳ ماده ۲۹ قانون گمرک (قانون ۱۳۵۰) می باشد که به آن ظرافت و دقت تنظیم نشده و از شفافیت و استحکام لازم برای اینکه به مثابه بند ۳ ماده ۲۹ تعبیر شود نیز برخوردار نیست.

۴. اگر مفاد بند «پ» ماده ۱۱۳ قانون که در «فرض اول» مستند قاچاق گمرکی است، به صورت زیر بود:

"بیرون بردن کالای تجاری از اماکن گمرکی بدون تسلیم اظهارنامه و پرداخت یا تأمین حقوق ورودی ..." می توانست مصداق درستی برای قاچاق گمرکی محسوب شود.

جمع بندی اول برای حل مساله ترخیص کالا (ماشین لباس شویی) و مشکلات ترخیص کار هنگام ترخیص از درب خروج گمرک

علی رغم اینکه ممکن است گمرک با همین مفاد بند «پ» ماده ۱۱۳ قانون ۱۳۹۰ قاچاق را محرز بداند، با توجه به توصیفی که در بند ۱ تا ۴ ذیل عنوان فرض اول مسئله به عمل آمد، کالای جاسازی شده را منطبق با این بند (بند «پ») نمی داند.

فرض دوم: مستند گمرک ( بند «ج» ماده ۱۱۳ قانون گمرک مصوب ۱۳۹۰)

مفاد بند «ج» به شرح:

ج: وجود کالای اضافی همراه کالای اظهار شده که در اسناد تسلیمی به گمرک ذکری از آن نشده است، مشروط بر اینکه کالای اضافی از نوع کالای اظهارشده نباشد

نکات مهم:

1. مفهوم عبارت «وجود کالای اضافی همراه کالای اظهارشده ...» به این معناست که یک نوع کالایی اظهارشده (مثلا در این مسئله ماشین لباسشویی اظهارشده) و کالای دیگری در محموله و داخل بسته های اظهارشده (۵۰ صندوق اظهارشده) وجود داشته که از آن نام برده نشده، حقوق ورودی مربوط به آن هم محاسبه نشده است، در اسناد تسلیمی (فاکتور) هم ذکری از آن نشده است.

۲. کالای اظهار نشده (کالای اضافی) ضمن کالای اظهار شده که به عنوان کالای اضافی از آن نام برده می شود، همانطور که قید اضافی شده است، با کالایی که جاسازی میشود متفاوت است و از این لحاظ با مدلول عبارت مذکور همخوانی ندارد.

۳. از لحاظ همنوع نبودن کالای اظهار نشده، جاسازی شده درون کابینت ماشین های لباسشویی محتوی هر یک از ۵۰ صندوق کالای اظهارشده، در صورت تطبیق سایر شروط، با بند «ج» ایرادی وارد نیست، منتهی سایر شروط که در بند 1 و ۲ بالا گفته شد، همخوانی ندارد.

۴. برخلاف عبارت: «... که در اسناد تسلیمی به گمرک ذکری از آن نشده است»، در اسناد ضمیمه اظهارنامه موضوع پروانه گمرکی مربوط به ۵۰ دستگاه ماشین لباسشویی از لوازم کامپیوتری که جاسازی شده، نام برده و ثبت سفارش هم به عمل آمده است.

جمع بندی دوم برای حل مساله ترخیص کالا (ماشین لباس شویی) و مشکلات ترخیص کار هنگام ترخیص از درب خروج گمرک

با اینکه به نظر نمی رسد نهایتا استناد به بند «ج» ماده ۱۱۳ قانون از سوی دفتر حقوقی گمرک یا حتی اگر به کمیسیون های رسیدگی به اختلاف گمرکی و تجدیدنظر ارجاع شده باشد (در رابطه با موجه بودن بند «پ» به عنوان عنصر قانونی برای تلقی قاچاق) توجیه پذیر باشد، اما ممکن است، به همین مختصر اکتفا شده باشد و پرونده قاچاق تنظیم و به مرجع قضائی با اعلام جرم گمرک ارسال شود، به دلیل مذکور در ذیل عنوان «نکات مهم»، مقایسه و انطباق با بند «ج» را صحیح و قابل دفاع نمی داند.

فرض سوم: (بند «پ» ماده ۲ قانون جامع مبارزه با قاچاق کالا و ارز مصوب ۱۳۹۲)

مفاد بند «پ» به شرح:

"پ: اظهار کالا به گمرک با ارائه اسناد و یا مجوزهای جعلی"

نکات مهم:

الف. در این فرض، ایرادی که به اظهار کالا نیست، یعنی نه کالای اظهار نشدهای در بسته ها بوده، نه جاسازی شده، نه هیچ یک از شقوق ماده ۱۱۳ قانون ۱۳۹۰ گمرک قابل تسری است، بلکه ایراد ممکن است مربوط به دو عامل اسنادی باشد، یعنی جعل اسناد و به این ترتیب علاوه بر جرم جعل اسناد، قاچاق کالا هم محسوب شود (یعنی کالا مشمول قاچاق گمرکی میشود).

ب. بعضی اسنادی که ممکن است ادعای جعل نسبت به آنها وارد شود، عبارتند از:

1. اوراق ثبت سفارش

از طریق چک و اصلاحی که معلوم گردد به وسیله واردکننده یا صاحب کالا صورت گرفته است که شامل بعضی یا بیشتر اطلاعات مندرج در پیش فاکتور است. الف. بارنامه از لحاظ نکاتی که مالکیت یا مقدار بار، تاریخ و ... را شامل میشود که نتیجه آن در تقابل و تضاد با مقررات است.

۲. مجوزهایی که برای ثبت سفارش کالا لازم بوده

چنانچه واردکننده پیش از هر اقدامی برای ثبت سفارش باید اخذ مجوز نماید یا گواهی هایی نظیر گواهی بهداشت مبدأ را از مراجع ذی ربط تحصیل نماید، ولی با جعل اسناد مذکور اقدام نموده باشد.

3. گواهی های بهداشت، ایمنی، استاندارد

جعل این اسناد به وسیله واردکننده یا صاحب کالا

۴. در رویه واردات کالا در مقابل صادرات کالا، ارائه پروانه های جعلی صادراتی

۵. جعل گواهی مبدأ در جایی که ورود کالا از بعضی مبادی اجاره داده نمی شود.

۶. سایر مراتب حسب مورد

پ. مخدوش بودن فاکتور یا سیاهه خرید، حتی در صورتی که مخدوش یا مجعول بودن آن محرز باشد، مشمول عنوان جعل اسناد وارتباط دادن با بند «پ» ماده ۲ قانون جامع مبارزه با قاچاق کالا و ارز، زیرا در این موارد مهم اظهار کالاست که به عمل آمده و اختیار والزام گمرک به ارزش گذاری، برای احراز درستی یا نادرستی ارزش می باشد. بدیهی است در صورتی که ارزش اسناد یا اظهار خلاف باشد مورد مشمول تخلفات گمرکی است نه قاچاق.

جمع بندی سوم برای حل مساله ترخیص کالا (ماشین لباس شویی) و مشکلات ترخیص کار هنگام ترخیص از درب خروج گمرک

جاسازی درون هر دستگاه ماشین لباسشویی بی ارتباط با مدل بند «پ» ماده ۲ قانون موصوف است، برای اینکه در خصوص پرونده موضوع این مسئله کالایی که به عنوان لوازم کامپیوتر مطرح است اصولا در اظهارنامه مسکوت مانده و جایی ذکری و نامی از آن نشده و جاسازی هم برای این است که همچنان دور از بازرسی های معمول در فرآیند تشریفات گمرکی از گمرک خارج شود. اسناد مربوط به محموله هم جعلی نبوده و لذا مستند گمرک قابل پذیرش نیست.

[av_icon_box position='top' boxed='' icon='1' font='entypo-fontello' title='شرکت بازرگانی واردات و صادرات' link='manually,http://tarkhiskara.com/%d8%ae%d8%af%d9%85%d8%a7%d8%aa-%d8%a8%d8%a7%d8%b2%d8%b1%da%af%d8%a7%d9%86%db%8c/' linktarget='_blank' linkelement='' font_color='' custom_title='' custom_content='' color='' custom_bg='' custom_font='' custom_border='']

خدمات بازرگانی ، ترخیص کالا و ثبت سفارش واردات کالا تخصص ماست

شرکت ترخیص کالا و بازرگانی صادرات و واردات ” ترخیص کارا “در تمام حوزه های خدمات بازرگانی، واردات کالا ، صادرات، ترخیص کالا از گمرک و … به ارائه خدمات می پردازد.

شما می توانید برای ثبت سفارش کالا از چین ، واردات کالا از چین ، واردات از ترکیه ، واردات از آلمان , واردات از ایتالیا واردات از چین و از سایر کشور ها با ما تماس بگیرید.

برای تماس با کارشناسان شرکت بازرگانی و ترخیص کارا می توانید از طریق شماره های زیر اقدام فرمایید :

۰۲۱۲۲۶۳۹۵۷۹ – ۰۲۱۲۲۶۳۹۵۸۰

[/av_icon_box]

B)

پیش بینی رأی دادگاه

در صورتی که پرونده در گمرک مختومه نشود و با اعلام جرم قاچاق به دادگاه صالحه ارجاع شود، برحسب اینکه کدام یک از سه گزینه:

1. بند «پ» ماده ۱۱۳ قانون گمرک (قانون ۱۳۹۰) یا:

۲. بند «ج» ماده ۱۱۳ قانون گمرک (قانون ۱۳۹۰) یا:

۳. بند «پ» ماده ۲ قانون جامع مبارزه با قاچاق کالا و ارز ۱۳۹۲

مستند قاچاق قرار گرفته است، پیش بینی حکم دادگاه از لحاظ کارشناسی، به طور مستدل به شرح زیر خواهد بود:

اول) بند «پ» ماده ۱۱۳ قانون ۱۳۹۰، ملاک تشخیص گمرک است.

در این صورت با توجه به مفاد بند «پ» به شرح:

"پ: بیرون بردن کالای تجاری از اماکن گمرکی بدون اظهاریا بدون پرداخت یا تأمین حقوق ورودی، خواه در حین خروج از اماکن گمرکی یا بعد از خروج کشف شود."

کالای جاسازی شده در داخل محفظه یا قاب ماشین لباسشویی را نمی توان مصداق عبارت بدون اظهار یا بدون پرداخت یا تأمین حقوق ورودی دانست، بلکه فقط کاربرد آن در جایی است که محموله گمرک نشده ای را بدون اینکه اظهارنامه و اسناد به گمرک تسلیم شده باشد خواسته باشند، مخفیانه از نظارت گمرک خارج نمایند یا خارج کرده باشند.

نکته مهم:

"اظهار کالا" به گمرک طبق بند «الف» ماده ۱ قانون ۱۳۹۰ گمرک به شرح زیر است:

"الف: اظهار کالا . بیانیه ای کتبی یا شفاهی است که بر اساس مقررات این قانون اظهارکننده، رویه گمرکی مورد نظر خود را درباره کالا مشخص میسازد و اطلاعات مورد نیاز برای اجرای مقررات گمرکی را ارائه می دهد."

بنابراین ملاحظه میشود که به طور کلی بیرون بردن کالا بدون «اظهار»، مندرج در بند «پ» وقتی است که بیانیه یا اظهارنامه کتبی یا شفاهی برای کالا از سوی اظهارکننده ارائه نشود و لذا کالایی که درون کالای اظهار شده جاسازی شده است برخلاف مدلول بند «پ» موصوف تحت پوشش کالای اظهارشده ای قرار گرفته که در عین حال با مصداق بند «ج» ماده ۱۱۳ همین قانون که در خصوص کالای اضافی همراه کالای اظهار شده میباشد مطابقت ندارد.

بنابراین فقدان محمل قانونی برای تلقی قاچاق در قانون گمرک (۱۳۹۰) از یک سو و از سوی دیگر نبود مصداق دیگری در قانون جامع مبارزه با قاچاق ...۱۳۹۲، از سوی دیگر (با وجود اینکه قرار دادن قطعات کامپیوتر به صورت غیرمتعارف و معمول در داخل جعبه یا محفظه (بدنه) ماشین لباسشویی دلیلی جز پنهان ماندن از دید گمرک نداشته و به همین سبب حتى ضمن ارزیابی، اظهار شفاهی هم از طرف اظهارکننده به عمل نیامده و اگر درب خروج متوجه نمی شد، کالا به همین صورت از گمرک خارج می شد که نمی تواند جزبه قصد قاچاق بوده باشد) موجب برائت از بزه قاچاق می گردد.

نکته مهم:

جاسازی کالا (درون محفظه کالای اظهار شده) یا لابه لای بسته بندی به طوری که از دید مأموران گمرک در ضمن ارزیابی به لحاظ غیرمعمول و غیرمتعارف بودن جز بر حسب اتفاق یا اطلاع قبلی، ممکن است کشف شود که در بیشتر موارد به قصد خارج کردن کالا از گمرک صورت میگیرد، بدون اینکه مصداقی در قانون گمرک و قانون جامع مبارزه با قاچاق کالا وجود داشته باشد، حتی اگر عنصر معنوی برای تلقى قاچاق را با توجه به عمل جاسازی، منتفی ندانیم، به دلیل فقدان عنصر قانونی، احراز قاچاق منتفی است. قانون گمرک مصوب ۱۳۹۰ و قانون جامع مبارزه با قاچاق کالا و ارز مصوب ۱۳۹۲ برای مقوله جاسازی که با عبارت «وجود کالای اضافی همراه با کالای اظهارشده» یا «بیرون بردن ... بدون اظهار» بندهای «ج» و «پ» ماده ۱۱۳ متفاوت است، پیش بینی نشده است در حالی که بند ۱ ماده ۲۹ قانون ۱۳۵۰ گمرک جاسازی را هم پوشش می داد.

دوم) بند «ج» ماده ۱۱۳ قانون ۱۳۹۰ گمرک ملاک قرار گرفته است:

"ج: وجود کالای اضافی همراه کالای اظهار شده که در اسناد تسلیمی به گمرک ذکری از آن نشده، مشروط بر اینکه کالای اضافی از نوع کالای اظهارشده نباشد..."

نکات مهم:

1.کلمه «همراه» به معنای » با هم» و «به اتفاق» است، نه پنهان یا جاسازی. جاسازی، به معنای این است که چیزی را در داخل چیزی دیگر قرار دهد به طوری که مخفی و از نظر دور باشد، به عبارتی جاسازی با لغت «ضمن» یا «جوف» متفاوت است، زیرا در حالت اخیر به آسانی کالای قرار داده شده در «ضمن» یا «جوف» کالای دیگر در داخل یک بسته، قابل رویت و دسترسی است.

۲. با فرض اینکه به جای همراه از عبارت «جاسازی» یا کلمه «ضمن» یا «جوف» در این بند استفاده می شد، باز هم چون در اسناد تسلیمی به گمرک، در خصوص این مسئله از قطعات کامپیوتر نام برده شده است، از این رو مشمول بند «ج» نخواهد شد.

۳. قانون گمرک بند «ج» ماده ۱۱۳ و بند «پ» ماده ۲ قانون جامع مبارزه با قاچاق کالا و ارز ... قابل استناد برای تلقی قاچاق گمرکی در مورد جاسازی نمی باشد.

با این توصیف انتظار می رود رأی به «قاچاق» بودن داده نشود.

سوم) بند «پ» ماده ۲ قانون جامع مبارزه با قاچاق کالا و ارز ۱۳۹۲:

"پ: اظهار کالا به گمرک با ارائه اسناد و یا مجوزهای جعلی"

نکات مهم

1. مهمترین اسنادی که ممکن است در اظهار کالا به گمرک پیوست اظهارنامه شود و مجعول تشخیص داده شوند، عبارتند از:

• اسناد برای اثبات صلاحیت صاحب کالا از لحاظ مالکیت نسبت به کالا *

• اسناد حمل*

• اسناد مربوط به گواهی مبدأ حسب مورد

• گواهی های مورد نیاز: گواهی استاندارد، گواهی بهداشت

• مجوزها برای ورود کالاهای غیرمجاز یا مشروط

• ترخیصیه *

• قبض انبار*

• سایر اسناد حسب مورد

۲. مواردی که در بندر بالا با * مشخص شده اند، چون مستقیما درخصوص مالکیت کالا هستند چنانچه از سوی شخصی که هیچ ارتباطی با کالا نداشته باشد ارائه شوند، بحث قاچاق منتفی است و جنبه سرقت مال غیر با جعل این اسناد محسوب میشود که مرتکب تحت پیگرد قرار می گیرد.

٣. اسناد ستاره دار مندرج در بندر بالا که فارغ از مقوله مالکیت بوده، همچنین سایر اسناد که برای ترخیص کالا پیوست اظهارنامه تسلیم گمرک میشود، مشمول بند «پ» خواهند بود.

[av_one_full first]بازرگانی و ترخیص کارا با مهارت و تخصص خود در ضمینه انجام امور ثبت سفارش کالا و اخذ مجوز بازرگانی از وزارت بازرگانی می پردازد. بازرگانی کالا در حداقل زمان ممکن کد فیدای فروشنده را دریافت می نماید و انجام اصلاحیه ثبت سفارش و دریافت ارز بانکی و دولتی مبادرت می نماید[/av_one_full]

جمع بندی نهایی حل مساله ترخیص کالا (ماشین لباس شویی) و مشکلات ترخیص کار هنگام ترخیص از درب خروج گمرک

در خصوص این مسئله که جاسازی کالایی درون کالای دیگر (نه درون صندوق محتوی ماشین لباسشویی که به طور آشکار قابل رویت است ) می باشد، بحث جعل اسناد یا مجوزهای جعلی مطرح نبوده و از این رو، نمی تواند به عنوان عنصر قانونی جرم قاچاق معرفی شود که به همین دلیل انتظار می رود حکم دادگاه برائت متهم از قاچاق است.

نکته مهم:

در مورد پرونده مربوط به تلقی قاچاق گمرکی که طبق مدلول مصادیق قاچاق در قانون گمرک و قانون جامع... وتشریح جزئیات هریک قانون و منطقا ایراد قاچاق قابل دفاع نبوده و جمع بندی ذیل هرسه مورد (سه مستند) ما را به همین نتیجه میرساند، نباید از نظر جاسازی به این صورت به مراتب از بسیاری مصادیق قاچاق در قانون گمرک و قانون جامع ... بارزتر بوده، ولی چون پیش بینی نشده و در حقیقت مغفول مانده نمیتواند صرف جاسازی و فرار کالای جاسازی شده از اجرای مقررات گمرکی، آن را قاچاق تلقی نمود.

نکته:واردات و ترخیص کالای مستعمل لوازم خانگی و صنعتی نیاز به اخذ مجوز از کمیسیون ماده 1 مستقر در وزارت صنعت، معدن و تجارت دارد معمولاً کمیسیون ماده 1 برای لوازم خانگی مستعمل مجوز صادر نمی کند.

حل مساله ترخیص کالا ( ترخیص ماشین لباس شویی ) و مشکلات ترخیص کار هنگام ترخیص از درب خروج گمرک

[caption id="attachment_3160" align="aligncenter" width="750"] حل مساله ترخیص کالا (ماشین لباس شویی) و مشکلات ترخیص کار هنگام ترخیص از درب خروج گمرک[/caption]

ترخیص کالا مخصوصا لوازم خانگی از گمرک، نیازمند آشنایی با قوانین و مقررات گمرک را دارد، شرکت بازرگانی ترخیص کارا با آشنایی کامل به روش ها و شیوه های ترخیص کالا از گمرک ، خصوصا برای ترخیص لوازم خانگی با اتکا به این، کالای شما مشتریان عزیز را به نهایت حفظ امانت داری در شیوه کاری شما در کمترین زمان با کمترین هزینه به راحتی از گمرک ترخیص میکند.

هرنوع کالایی شرایط ترخیص خاص خود را دارا می باشد. لوازم خانگی از کالاهای اولویت 10 است که واردات آنها با ارز متقاضی و پرداخت سود گمرکی دو برابر است.

حل مساله ترخیص کالا (ماشین لباس شویی) و مشکلات ترخیص کار هنگام ترخیص از درب خروج گمرک

حل مساله ترخیص کالا از گمرک :

A)

فرض اول: مستند گمرک ( بند «پ» ماده ۱۱۳ قانون گمرک مصوب ۱۳۹۰ است.)

مفاد بند «پ» را به دقت در نظر بگیریم:

"پ: خارج کردن کالای تجاری از مکان های گمرکی بدون اظهارنامه یا بدون پرداخت یا تأمین حقوق ورودی، خواه عمل در حین خروج از اماکن گمرکی یا بعد از خروج کشف شود."

نکات مهم

1. عبارت: «بیرون بردن کالای تجاری از مکان های گمرکی، بدون اظهارنامه» یا: «بدون پرداخت حقوق ورودی ...» به این معنا است که یا اصولا اظهار نشده یعنی اظهارنامه ای هم ارائه نشده است که در این صورت مستلزم بارگیری محموله به طور غیرمجاز و غیر قانونی میباشد و ممنوع است که ممکن است بدون اطلاع عوامل انبار بوده باشد.

حالت دیگری که در بند «پ» ذکر شده به عبارت «... یا بدون پرداخت یا تأمین حقوق ورودی ...» در رابطه با مسائل و مواردی میباشد که اظهارنامه برای ترخیص کالا تسلیم و ارائه نمی شود، به عبارتی اظهار نمی شود و کالا با صدور حکم، مشروط به تأمین یا پرداخت حقوق ورودی ترخیص می شود. بنابراین اگر با این فرض نسبت به پرداخت حقوق ورودی یا تأمین آن اقدام نشود، منطبق با قاچاق گمرکی است.

۲. واردکننده (صاحب کالا) یا نماینده قانونی او اگر کالای تجاری را اظهار نماید، ولی حقوق ورودی آن را پرداخت ننماید یا تأمین نکند، یعنی در این مسئله ضمن اینکه ۵۰ دستگاه ماشین لباسشویی را اظهار می نمود، از ۵۰۰ کیلوگرم لوازم کامپیوتر به ارزش ۲۰/۰۰۰$ نام می برد که در این صورت با توجه به اینکه دو قلم کالا را اظهار نموده از دو برگه اظهارنامه هم استفاده می نمود، اعم از اینکه حقوق ورودی را محاسبه می کرد یا نمی کرد، کالای لوازم کامپیوتر به هیچ وجه قاچاق محسوب نمی شد، زیرا صرف نظر از اینکه کالا را اظهار نموده است، محملی هم برای قاچاق بودن آن (مصداق قانونی) در قانون گمرک و قانون جامع ... وجود ندارد.

۳. بند «پ» فقط قابل تسری به مواردی است که کالایی به ترتیب مندرج در بند ۳ ذیل «نکات مهم» بالا خواسته باشد از گمرک بیرون برده شود و لاغیر. در حقیقت بند «پ» ماده ۱۱۳ جایگزین بند ۳ ماده ۲۹ قانون گمرک (قانون ۱۳۵۰) می باشد که به آن ظرافت و دقت تنظیم نشده و از شفافیت و استحکام لازم برای اینکه به مثابه بند ۳ ماده ۲۹ تعبیر شود نیز برخوردار نیست.

۴. اگر مفاد بند «پ» ماده ۱۱۳ قانون که در «فرض اول» مستند قاچاق گمرکی است، به صورت زیر بود:

"بیرون بردن کالای تجاری از اماکن گمرکی بدون تسلیم اظهارنامه و پرداخت یا تأمین حقوق ورودی ..." می توانست مصداق درستی برای قاچاق گمرکی محسوب شود.

جمع بندی اول برای حل مساله ترخیص کالا (ماشین لباس شویی) و مشکلات ترخیص کار هنگام ترخیص از درب خروج گمرک

علی رغم اینکه ممکن است گمرک با همین مفاد بند «پ» ماده ۱۱۳ قانون ۱۳۹۰ قاچاق را محرز بداند، با توجه به توصیفی که در بند ۱ تا ۴ ذیل عنوان فرض اول مسئله به عمل آمد، کالای جاسازی شده را منطبق با این بند (بند «پ») نمی داند.

فرض دوم: مستند گمرک ( بند «ج» ماده ۱۱۳ قانون گمرک مصوب ۱۳۹۰)

مفاد بند «ج» به شرح:

ج: وجود کالای اضافی همراه کالای اظهار شده که در اسناد تسلیمی به گمرک ذکری از آن نشده است، مشروط بر اینکه کالای اضافی از نوع کالای اظهارشده نباشد

نکات مهم:

1. مفهوم عبارت «وجود کالای اضافی همراه کالای اظهارشده ...» به این معناست که یک نوع کالایی اظهارشده (مثلا در این مسئله ماشین لباسشویی اظهارشده) و کالای دیگری در محموله و داخل بسته های اظهارشده (۵۰ صندوق اظهارشده) وجود داشته که از آن نام برده نشده، حقوق ورودی مربوط به آن هم محاسبه نشده است، در اسناد تسلیمی (فاکتور) هم ذکری از آن نشده است.

۲. کالای اظهار نشده (کالای اضافی) ضمن کالای اظهار شده که به عنوان کالای اضافی از آن نام برده می شود، همانطور که قید اضافی شده است، با کالایی که جاسازی میشود متفاوت است و از این لحاظ با مدلول عبارت مذکور همخوانی ندارد.

۳. از لحاظ همنوع نبودن کالای اظهار نشده، جاسازی شده درون کابینت ماشین های لباسشویی محتوی هر یک از ۵۰ صندوق کالای اظهارشده، در صورت تطبیق سایر شروط، با بند «ج» ایرادی وارد نیست، منتهی سایر شروط که در بند 1 و ۲ بالا گفته شد، همخوانی ندارد.

۴. برخلاف عبارت: «... که در اسناد تسلیمی به گمرک ذکری از آن نشده است»، در اسناد ضمیمه اظهارنامه موضوع پروانه گمرکی مربوط به ۵۰ دستگاه ماشین لباسشویی از لوازم کامپیوتری که جاسازی شده، نام برده و ثبت سفارش هم به عمل آمده است.

جمع بندی دوم برای حل مساله ترخیص کالا (ماشین لباس شویی) و مشکلات ترخیص کار هنگام ترخیص از درب خروج گمرک

با اینکه به نظر نمی رسد نهایتا استناد به بند «ج» ماده ۱۱۳ قانون از سوی دفتر حقوقی گمرک یا حتی اگر به کمیسیون های رسیدگی به اختلاف گمرکی و تجدیدنظر ارجاع شده باشد (در رابطه با موجه بودن بند «پ» به عنوان عنصر قانونی برای تلقی قاچاق) توجیه پذیر باشد، اما ممکن است، به همین مختصر اکتفا شده باشد و پرونده قاچاق تنظیم و به مرجع قضائی با اعلام جرم گمرک ارسال شود، به دلیل مذکور در ذیل عنوان «نکات مهم»، مقایسه و انطباق با بند «ج» را صحیح و قابل دفاع نمی داند.

فرض سوم: (بند «پ» ماده ۲ قانون جامع مبارزه با قاچاق کالا و ارز مصوب ۱۳۹۲)

مفاد بند «پ» به شرح:

"پ: اظهار کالا به گمرک با ارائه اسناد و یا مجوزهای جعلی"

نکات مهم:

الف. در این فرض، ایرادی که به اظهار کالا نیست، یعنی نه کالای اظهار نشدهای در بسته ها بوده، نه جاسازی شده، نه هیچ یک از شقوق ماده ۱۱۳ قانون ۱۳۹۰ گمرک قابل تسری است، بلکه ایراد ممکن است مربوط به دو عامل اسنادی باشد، یعنی جعل اسناد و به این ترتیب علاوه بر جرم جعل اسناد، قاچاق کالا هم محسوب شود (یعنی کالا مشمول قاچاق گمرکی میشود).

ب. بعضی اسنادی که ممکن است ادعای جعل نسبت به آنها وارد شود، عبارتند از:

1. اوراق ثبت سفارش

از طریق چک و اصلاحی که معلوم گردد به وسیله واردکننده یا صاحب کالا صورت گرفته است که شامل بعضی یا بیشتر اطلاعات مندرج در پیش فاکتور است. الف. بارنامه از لحاظ نکاتی که مالکیت یا مقدار بار، تاریخ و ... را شامل میشود که نتیجه آن در تقابل و تضاد با مقررات است.

۲. مجوزهایی که برای ثبت سفارش کالا لازم بوده

چنانچه واردکننده پیش از هر اقدامی برای ثبت سفارش باید اخذ مجوز نماید یا گواهی هایی نظیر گواهی بهداشت مبدأ را از مراجع ذی ربط تحصیل نماید، ولی با جعل اسناد مذکور اقدام نموده باشد.

3. گواهی های بهداشت، ایمنی، استاندارد

جعل این اسناد به وسیله واردکننده یا صاحب کالا

۴. در رویه واردات کالا در مقابل صادرات کالا، ارائه پروانه های جعلی صادراتی

۵. جعل گواهی مبدأ در جایی که ورود کالا از بعضی مبادی اجاره داده نمی شود.

۶. سایر مراتب حسب مورد

پ. مخدوش بودن فاکتور یا سیاهه خرید، حتی در صورتی که مخدوش یا مجعول بودن آن محرز باشد، مشمول عنوان جعل اسناد وارتباط دادن با بند «پ» ماده ۲ قانون جامع مبارزه با قاچاق کالا و ارز، زیرا در این موارد مهم اظهار کالاست که به عمل آمده و اختیار والزام گمرک به ارزش گذاری، برای احراز درستی یا نادرستی ارزش می باشد. بدیهی است در صورتی که ارزش اسناد یا اظهار خلاف باشد مورد مشمول تخلفات گمرکی است نه قاچاق.

جمع بندی سوم برای حل مساله ترخیص کالا (ماشین لباس شویی) و مشکلات ترخیص کار هنگام ترخیص از درب خروج گمرک

جاسازی درون هر دستگاه ماشین لباسشویی بی ارتباط با مدل بند «پ» ماده ۲ قانون موصوف است، برای اینکه در خصوص پرونده موضوع این مسئله کالایی که به عنوان لوازم کامپیوتر مطرح است اصولا در اظهارنامه مسکوت مانده و جایی ذکری و نامی از آن نشده و جاسازی هم برای این است که همچنان دور از بازرسی های معمول در فرآیند تشریفات گمرکی از گمرک خارج شود. اسناد مربوط به محموله هم جعلی نبوده و لذا مستند گمرک قابل پذیرش نیست.

[av_icon_box position='top' boxed='' icon='1' font='entypo-fontello' title='شرکت بازرگانی واردات و صادرات' link='manually,http://tarkhiskara.com/%d8%ae%d8%af%d9%85%d8%a7%d8%aa-%d8%a8%d8%a7%d8%b2%d8%b1%da%af%d8%a7%d9%86%db%8c/' linktarget='_blank' linkelement='' font_color='' custom_title='' custom_content='' color='' custom_bg='' custom_font='' custom_border='']

خدمات بازرگانی ، ترخیص کالا و ثبت سفارش واردات کالا تخصص ماست

شرکت ترخیص کالا و بازرگانی صادرات و واردات ” ترخیص کارا “در تمام حوزه های خدمات بازرگانی، واردات کالا ، صادرات، ترخیص کالا از گمرک و … به ارائه خدمات می پردازد.

شما می توانید برای ثبت سفارش کالا از چین ، واردات کالا از چین ، واردات از ترکیه ، واردات از آلمان , واردات از ایتالیا واردات از چین و از سایر کشور ها با ما تماس بگیرید.

برای تماس با کارشناسان شرکت بازرگانی و ترخیص کارا می توانید از طریق شماره های زیر اقدام فرمایید :

۰۲۱۲۲۶۳۹۵۷۹ – ۰۲۱۲۲۶۳۹۵۸۰

[/av_icon_box]

B)

پیش بینی رأی دادگاه

در صورتی که پرونده در گمرک مختومه نشود و با اعلام جرم قاچاق به دادگاه صالحه ارجاع شود، برحسب اینکه کدام یک از سه گزینه:

1. بند «پ» ماده ۱۱۳ قانون گمرک (قانون ۱۳۹۰) یا:

۲. بند «ج» ماده ۱۱۳ قانون گمرک (قانون ۱۳۹۰) یا:

۳. بند «پ» ماده ۲ قانون جامع مبارزه با قاچاق کالا و ارز ۱۳۹۲

مستند قاچاق قرار گرفته است، پیش بینی حکم دادگاه از لحاظ کارشناسی، به طور مستدل به شرح زیر خواهد بود:

اول) بند «پ» ماده ۱۱۳ قانون ۱۳۹۰، ملاک تشخیص گمرک است.

در این صورت با توجه به مفاد بند «پ» به شرح:

"پ: بیرون بردن کالای تجاری از اماکن گمرکی بدون اظهاریا بدون پرداخت یا تأمین حقوق ورودی، خواه در حین خروج از اماکن گمرکی یا بعد از خروج کشف شود."

کالای جاسازی شده در داخل محفظه یا قاب ماشین لباسشویی را نمی توان مصداق عبارت بدون اظهار یا بدون پرداخت یا تأمین حقوق ورودی دانست، بلکه فقط کاربرد آن در جایی است که محموله گمرک نشده ای را بدون اینکه اظهارنامه و اسناد به گمرک تسلیم شده باشد خواسته باشند، مخفیانه از نظارت گمرک خارج نمایند یا خارج کرده باشند.

نکته مهم:

"اظهار کالا" به گمرک طبق بند «الف» ماده ۱ قانون ۱۳۹۰ گمرک به شرح زیر است:

"الف: اظهار کالا . بیانیه ای کتبی یا شفاهی است که بر اساس مقررات این قانون اظهارکننده، رویه گمرکی مورد نظر خود را درباره کالا مشخص میسازد و اطلاعات مورد نیاز برای اجرای مقررات گمرکی را ارائه می دهد."

بنابراین ملاحظه میشود که به طور کلی بیرون بردن کالا بدون «اظهار»، مندرج در بند «پ» وقتی است که بیانیه یا اظهارنامه کتبی یا شفاهی برای کالا از سوی اظهارکننده ارائه نشود و لذا کالایی که درون کالای اظهار شده جاسازی شده است برخلاف مدلول بند «پ» موصوف تحت پوشش کالای اظهارشده ای قرار گرفته که در عین حال با مصداق بند «ج» ماده ۱۱۳ همین قانون که در خصوص کالای اضافی همراه کالای اظهار شده میباشد مطابقت ندارد.

بنابراین فقدان محمل قانونی برای تلقی قاچاق در قانون گمرک (۱۳۹۰) از یک سو و از سوی دیگر نبود مصداق دیگری در قانون جامع مبارزه با قاچاق ...۱۳۹۲، از سوی دیگر (با وجود اینکه قرار دادن قطعات کامپیوتر به صورت غیرمتعارف و معمول در داخل جعبه یا محفظه (بدنه) ماشین لباسشویی دلیلی جز پنهان ماندن از دید گمرک نداشته و به همین سبب حتى ضمن ارزیابی، اظهار شفاهی هم از طرف اظهارکننده به عمل نیامده و اگر درب خروج متوجه نمی شد، کالا به همین صورت از گمرک خارج می شد که نمی تواند جزبه قصد قاچاق بوده باشد) موجب برائت از بزه قاچاق می گردد.

نکته مهم:

جاسازی کالا (درون محفظه کالای اظهار شده) یا لابه لای بسته بندی به طوری که از دید مأموران گمرک در ضمن ارزیابی به لحاظ غیرمعمول و غیرمتعارف بودن جز بر حسب اتفاق یا اطلاع قبلی، ممکن است کشف شود که در بیشتر موارد به قصد خارج کردن کالا از گمرک صورت میگیرد، بدون اینکه مصداقی در قانون گمرک و قانون جامع مبارزه با قاچاق کالا وجود داشته باشد، حتی اگر عنصر معنوی برای تلقى قاچاق را با توجه به عمل جاسازی، منتفی ندانیم، به دلیل فقدان عنصر قانونی، احراز قاچاق منتفی است. قانون گمرک مصوب ۱۳۹۰ و قانون جامع مبارزه با قاچاق کالا و ارز مصوب ۱۳۹۲ برای مقوله جاسازی که با عبارت «وجود کالای اضافی همراه با کالای اظهارشده» یا «بیرون بردن ... بدون اظهار» بندهای «ج» و «پ» ماده ۱۱۳ متفاوت است، پیش بینی نشده است در حالی که بند ۱ ماده ۲۹ قانون ۱۳۵۰ گمرک جاسازی را هم پوشش می داد.

دوم) بند «ج» ماده ۱۱۳ قانون ۱۳۹۰ گمرک ملاک قرار گرفته است:

"ج: وجود کالای اضافی همراه کالای اظهار شده که در اسناد تسلیمی به گمرک ذکری از آن نشده، مشروط بر اینکه کالای اضافی از نوع کالای اظهارشده نباشد..."

نکات مهم:

1.کلمه «همراه» به معنای » با هم» و «به اتفاق» است، نه پنهان یا جاسازی. جاسازی، به معنای این است که چیزی را در داخل چیزی دیگر قرار دهد به طوری که مخفی و از نظر دور باشد، به عبارتی جاسازی با لغت «ضمن» یا «جوف» متفاوت است، زیرا در حالت اخیر به آسانی کالای قرار داده شده در «ضمن» یا «جوف» کالای دیگر در داخل یک بسته، قابل رویت و دسترسی است.

۲. با فرض اینکه به جای همراه از عبارت «جاسازی» یا کلمه «ضمن» یا «جوف» در این بند استفاده می شد، باز هم چون در اسناد تسلیمی به گمرک، در خصوص این مسئله از قطعات کامپیوتر نام برده شده است، از این رو مشمول بند «ج» نخواهد شد.

۳. قانون گمرک بند «ج» ماده ۱۱۳ و بند «پ» ماده ۲ قانون جامع مبارزه با قاچاق کالا و ارز ... قابل استناد برای تلقی قاچاق گمرکی در مورد جاسازی نمی باشد.

با این توصیف انتظار می رود رأی به «قاچاق» بودن داده نشود.

سوم) بند «پ» ماده ۲ قانون جامع مبارزه با قاچاق کالا و ارز ۱۳۹۲:

"پ: اظهار کالا به گمرک با ارائه اسناد و یا مجوزهای جعلی"

نکات مهم

1. مهمترین اسنادی که ممکن است در اظهار کالا به گمرک پیوست اظهارنامه شود و مجعول تشخیص داده شوند، عبارتند از:

• اسناد برای اثبات صلاحیت صاحب کالا از لحاظ مالکیت نسبت به کالا *

• اسناد حمل*

• اسناد مربوط به گواهی مبدأ حسب مورد

• گواهی های مورد نیاز: گواهی استاندارد، گواهی بهداشت

• مجوزها برای ورود کالاهای غیرمجاز یا مشروط

• ترخیصیه *

• قبض انبار*

• سایر اسناد حسب مورد

۲. مواردی که در بندر بالا با * مشخص شده اند، چون مستقیما درخصوص مالکیت کالا هستند چنانچه از سوی شخصی که هیچ ارتباطی با کالا نداشته باشد ارائه شوند، بحث قاچاق منتفی است و جنبه سرقت مال غیر با جعل این اسناد محسوب میشود که مرتکب تحت پیگرد قرار می گیرد.

٣. اسناد ستاره دار مندرج در بندر بالا که فارغ از مقوله مالکیت بوده، همچنین سایر اسناد که برای ترخیص کالا پیوست اظهارنامه تسلیم گمرک میشود، مشمول بند «پ» خواهند بود.

[av_one_full first]بازرگانی و ترخیص کارا با مهارت و تخصص خود در ضمینه انجام امور ثبت سفارش کالا و اخذ مجوز بازرگانی از وزارت بازرگانی می پردازد. بازرگانی کالا در حداقل زمان ممکن کد فیدای فروشنده را دریافت می نماید و انجام اصلاحیه ثبت سفارش و دریافت ارز بانکی و دولتی مبادرت می نماید[/av_one_full]

جمع بندی نهایی حل مساله ترخیص کالا (ماشین لباس شویی) و مشکلات ترخیص کار هنگام ترخیص از درب خروج گمرک

در خصوص این مسئله که جاسازی کالایی درون کالای دیگر (نه درون صندوق محتوی ماشین لباسشویی که به طور آشکار قابل رویت است ) می باشد، بحث جعل اسناد یا مجوزهای جعلی مطرح نبوده و از این رو، نمی تواند به عنوان عنصر قانونی جرم قاچاق معرفی شود که به همین دلیل انتظار می رود حکم دادگاه برائت متهم از قاچاق است.

نکته مهم:

در مورد پرونده مربوط به تلقی قاچاق گمرکی که طبق مدلول مصادیق قاچاق در قانون گمرک و قانون جامع... وتشریح جزئیات هریک قانون و منطقا ایراد قاچاق قابل دفاع نبوده و جمع بندی ذیل هرسه مورد (سه مستند) ما را به همین نتیجه میرساند، نباید از نظر جاسازی به این صورت به مراتب از بسیاری مصادیق قاچاق در قانون گمرک و قانون جامع ... بارزتر بوده، ولی چون پیش بینی نشده و در حقیقت مغفول مانده نمیتواند صرف جاسازی و فرار کالای جاسازی شده از اجرای مقررات گمرکی، آن را قاچاق تلقی نمود.

نکته:واردات و ترخیص کالای مستعمل لوازم خانگی و صنعتی نیاز به اخذ مجوز از کمیسیون ماده 1 مستقر در وزارت صنعت، معدن و تجارت دارد معمولاً کمیسیون ماده 1 برای لوازم خانگی مستعمل مجوز صادر نمی کند.

بررسی و بیان نکات مهم در واردات کالا و صادرات کالا و ترخیص کالا به کشور ها و قلمرو گمرکی توسط شرکت بازرگانی کارا- بخش دوم

در مطلب قبل بعضی از نکات و قوانین مهم در خصوص واردات کالا و صادرات کالا و ترخیص کالا به کشور ها و قلمرو گمرکی توسط شرکت بازرگانی کارا را بیان کردیم در این مطلب نیز سعی داریم ادامه مطلب را در همین مورد بیان نماییم.

با ما همراه باشید...

۵ / ۲ - أول

بدهی قطعی»، ممکن است پیش از شروع فرآیندهای گمرکی یا در ضمن با قبل از خروج کالا از گمرک معلوم گردد.

۵ / ۳ - اول

بدهی قطعی» وجوهی است که بعد از ترخیص کالا از گمرک در ضمن بازبینی معلوم می شود و کتبا به موجب مطالبه نامه به صاحب کالا با نماینده قانونی او ابلاغ می گردد، ولی اگر ظرف ۳۰ روز از تاریخ ابلاغ اعتراضی به عمل تیاید، یا اگر اعتراض نماید و مجددا گمرک مطالبه خود را تکرار نماید (ابلاغ ثانوی)، این بار ظرف ۱۰ روز از تاریخ ابلاغ اعتراض نکند، بدهی قطعی شده تلقی می شود.

۵ / ۴ - اول

تأخیر در پرداخت بدهی های قطعی موجب مشکلات زیر است: . - به ازای هرماه تأخیر از تاریخ قطعی شدن بدهی جریمه ای معادل نیم درصد (٪۰ / ۵ ) مبلغ بدهی باید پرداخت شود.

(ماده ۱۳۹ قانون گمرک) - کالاهای موجود در گمرک، متعلق به صاحب کالایی که بدهی قطعی شده . دارد، به عنوان وثیقه مطالبات گمرک توقیف می شود.

[av_icon_box position='top' boxed='' icon='1' font='entypo-fontello' title='شرکت بازرگانی واردات و صادرات' link='manually,http://tarkhiskara.com/%d8%ae%d8%af%d9%85%d8%a7%d8%aa-%d8%a8%d8%a7%d8%b2%d8%b1%da%af%d8%a7%d9%86%db%8c/' linktarget='_blank' linkelement='' font_color='' custom_title='' custom_content='' color='' custom_bg='' custom_font='' custom_border='']

خدمات بازرگانی ، ترخیص کالا و ثبت سفارش واردات کالا تخصص ماست

شرکت ترخیص کالا و بازرگانی صادرات و واردات ” ترخیص کارا “در تمام حوزه های خدمات بازرگانی، واردات کالا ، صادرات، ترخیص کالا از گمرک و … به ارائه خدمات می پردازد.

شما می توانید برای ثبت سفارش کالا از چین ، واردات کالا از چین ، واردات از ترکیه ، واردات از آلمان , واردات از ایتالیا واردات از چین و از سایر کشور ها با ما تماس بگیرید.

برای تماس با کارشناسان شرکت بازرگانی و ترخیص کارا می توانید از طریق شماره های زیر اقدام فرمایید :

۰۲۱۲۲۶۳۹۵۷۹ – ۰۲۱۲۲۶۳۹۵۸۰

[/av_icon_box]

(ماده ۷ وماده ۱۳۹ قانون گمرک)

اگر بعد از قطعی شدن، تا شش ماه، مبلغ معادل بدهی به علاوه جریمه های تأخیر تأدیه (۰ / ۵ درصد برای هر ماه) تأمین شود، صاحب کالا می تواند موضوع را به عنوان اختلاف با گمرک در کمیسیون رسیدگی به اختلافات گمرکی، موضوع ماده ۱۴۴ قانون به این کمیسیون ارجاع دهد.

گزینه ۶: «صاحب کالا، برای ترخیص کالای تجاری» وارده در گمرک خانه مقصد بارنامه، باید اقدام به «اظهار کالا» در گمرک نماید.

[caption id="attachment_3523" align="alignnone" width="800"] واردات کالا و صادرات کالا و ترخیص کالا به کشور ها و قلمرو گمرکی توسط شرکت بازرگانی کارا[/caption]

واردات کالا و صادرات کالا و ترخیص کالا به کشور ها و قلمرو گمرکی توسط شرکت بازرگانی کارا[/caption]

۶ / ۱ - اول

اظهار کالا در گمرک، یعنی: ارایه اطلاعات مورد نیاز گمرک، برای اجرای مقررات گمرک.

۶ / ۲ - اول

اظهار کالا به وسیله شخص حقیقی به نمایندگی از طرف صاحب کالا صورت می گیرد.

3/6 - اول

نماینده قانونی صاحب کالا با کارمندر صاحب کالا می باشد، یا ترخیص کار گمرکی ، که در هر حال به موجب وکالت نامه رسمی و ثبتی تعیین می شود مگر صاحب کالا بخش دولتی بوده که در این صورت کارمندان آن بخش به اعتبار معرفی نامه رسمی معرفی می شوند.

۶ / ۴ - اول

در اظهار کالا باید بسیار دقیق بود، در غیر این صورت هرگونه اظهار خلاف ممکن است منجر به یکی از موارد زیر شود:

۱. پرداخت جریمه انتظامی : ۲. پرداخت جریمه معادل ۱۰ درصد و بعضا ۵۰ درصد تا صددرصد مابه التفاوت . ٣. تلقی قاچاق که ضبط کالا و جریمه معادل دو برابر ارزش کالا را در بردارد.

۶ / ۵ - اول

جریمه و آثار سوء ناشی از اظهار خلاف متوجه صاحب کالا می گردد، نه ! اظهارکننده.

گزینه ۷: «صاحب کالا» بعد از اظهار کالای تجاری متعلق به خود می تواند با رعایت شرایطی، درخواست تغییر رویه یا ابطال اظهارنامه را به گمرک مقصد بارنامه » تسلیم نماید.

ا/۷- اول

قبول درخواست صاحب کالا برای تغییر عنوان اظهارنامه (نسبت به تمام یا ا بخشی از کالا) به شرطی پذیرفته میشود که کالا از گمرک خارج نشده باشد

و در عین حال اظهاراولیه منطبق با قاچاق نباشد یا اگر فقط تخلف گمرکی .بوده، جریمه متعلقه مربوط به اظهار خلاف اولیه پرداخت شود.

گزینه ۸: «صاحب کالا» برای انجام تشریفات مربوط به ترخیص کالا ی تجاری»وارده در گمرک مقصد بارنامه باید «ارزش گمرکی کالا را از روی اسناد خرید یا سایر اسناد، (بیمه نامه باربری، فاکتور حمل و غیره) پس از تبدیل به ریال، به نرخ برابری های اعلام شده توسط بانک مرکزی در روز اظهار محاسبه نماید.

مدلول ماده ۱۴ قانون گمرک)

۸ / ۱ - أول

ارزش گمرکی کالای ورودی عبارت است از ارزش CIF کالا به اضافه سایر هزینه هایی که به کالا تا ورود به نخستین دفتر گمرکی تعلق میگیرد.

CIF +X = CV

X یعنی سایر هزینه ها و CV یعنی ارزش گمرکی

۸ / ۲ - أول

بهای خرید در مبدأ «ارزش صادراتی

هزینه بیمه باربری

کرایه حمل از مبدأ تا مقصد بارنامه

۸ / ۳ - اول

حقوق ورودی کالا و مالیات بر ارزش افزوده از ارزش گمرکی وصول می شود. - اگر حقوق ورودی n درصد باشد و ارزش گمرکی A ریال فرض شود ... حقوق ورودی nA = a % اگر مالیات بر ارزش افزوده درصد باشد ... مالیات برارزش افزوده ' n'( A + a ) = a %

۸ / ۴ - اول

عوارض موضوع ماده ۱۶۳ قانون گمرک(۰ / ۵ درصد حقوق ورودی برای هلال احمر):

- اگر حقوق ورودی د ریال باشد - عوارض هلال احمر۵a xb/، %

۸ / ۵ - اول

جریمه اظهار خلاف راجع به ارزش کالای ورودی (بعد از اظهار و پیش از ترخیص از گمرک) که متضمن زیان مالی دولت باشد، حداقل ۱۰ درصد

مابه التفاوت و حداکثرصددرصد مابه التفاوت است. مگر اینکه مابه التفاوت ناشی از اظهار خلاف راجع به ارزش کالا، بیش از ۵۰ درصد حقوق ورودی کالای إظهار شده باشد که در این صورت: حداقل جریمه ۵۰ درصد مابه التفاوت و حداکثرصددرصد مابه التفاوت خواهد بود.

۸ / ۶ - اول

اظهار خلاف راجع به ارزش کالا به هیچ وجه منجر به تلقی قاچاق گمرکی

نمی شود. زیرا حکمی از این بابت در بخش مربوط به مصادیق قاچاق (ماده : ۱۱۳ تا ۱۱۸ قانون گمرک) مذکور نیست.

۸ / ۷- اول

صاحب کالا نمی تواند پیش از تنظیم و تسلیم اظهارنامه به گمرک راجع به اینکه نظر گمرک در خصوص ارزش کالای ورودی چیست، از گمرک : استعلام نماید.

گزینه ۹: «صاحب کالا تجاری» ورودی می تواند از گمرک محل نگهداری کالا (گمرک

مقصد بارنامه بخواهد تا قبل از اظهار کالا، نسبت به محتویات بسته برای اطمینان از انطباق با اسنادیا نمونه برداری و مقاصد دیگر(تجدید وتعویض لفاف و بسته بندی، توزین) و هر اقدامی که در جهت حصول اطمینان در تنظیم اظهارنامه می باشد، اقدام نماید. این امر در صورت احراز مالکیت امکان پذیر است

بازرگانی و ترخیص کارا با مهارت و تخصص خود در ضمینه انجام امور ثبت سفارش کالا و اخذ مجوز بازرگانی از وزارت بازرگانی می پردازد. بازرگانی کالا در حداقل زمان ممکن کد فیدای فروشنده را دریافت می نماید و انجام اصلاحیه ثبت سفارش کالا و دریافت ارز بانکی و دولتی مبادرت می نماید.

بررسی و بیان نکات مهم در واردات کالا و صادرات کالا و ترخیص کالا به کشور ها و قلمرو گمرکی توسط شرکت بازرگانی کارا- بخش اول

بررسی و بیان نکات مهم در واردات کالا و صادرات کالا و ترخیص کالا به کشور ها و قلمرو گمرکی توسط شرکت بازرگانی کارا- بخش اول

واردات کالا و صادرات کالا و قلمرو گمرکی از جمله اصلی ترین و مهم ترین فعالیت های بازرگانی در کشورها می باشند. تاجران و شرکت های بازرگانی صادرات و واردات فراوانی در این زمینه مشغول به فعالیت می باشند. البته این نکته را نباید فراموش کرد که تجارت کاری تخصصی است و برای موفقیت در آن نیاز به دانش و تجربه کافی می باشد. شرکت ترخیص کارا به عنوان یک شرکت بازرگانی و به عنوان ترخیص کار رسمی گمرک ایران با کمک تیم حرفه ای خود و با دانش کافی در زمینه بازرگانی و بازاریابی و ترخیص کالا خدمات فراوانی را در زمینه صادرات و واردات کالا به بازرگانان ارائه می نماید.

در این مقاله سعی بر این داریم تا با بررسی و بیان نکات مهم در واردات کالا به کشور ها توسط شرکت بازرگانی کارا مسائل و نکات مهم و اساسی را در این مورد برای شما بیان کنیم.

قلمرو گمرکی

[caption id="attachment_3506" align="alignnone" width="2000"] واردات کالا و صادرات کالا و ترخیص کالا و قلمرو گمرکی[/caption]

واردات کالا و صادرات کالا و ترخیص کالا و قلمرو گمرکی[/caption]

محورها ١- گمرک خانه مقصد بارنامه ۲- کالای تجاری ۳- صاحب کالا

از رابطه این سه محور می توان گزینه هایی را عنوان کرد که هریک از آنها متضمن نکته های مفیدی هستند و کاربردشان در مراجعه به گمرک و تعامل بهتر و بیشتر با الزامات قانونی و آیین نامه ای گمرک برای تسهیل فرآیند تشریفات گمرکی از ابتدا تا ترخیص قطعی کالا می باشد. گزینه ۱: کالای تجاری بعد از ورود به مرز «قلمرو گمرکی» باید به گمرک خانه ای که در شهر یا بندر یا فرودگاه مندرج در بارنامه درج شده است، معرفی شود، تا صاحب کالا بعدا برای تعیین تکلیف آن مراجعه نماید.

نکته ها

۱ / ۱- اول

مقصد کالاهای ورودی طبق مندرجات بارنامه شهر یا بندریا فرودگاهی است که در بارنامه به عنوان مقصد تعیین شده است.

گزینه ۲: برای انجام فرایند ترخیص کالا تجاری» در اختیار دارد

خرید، حمل و از جمله قبض انباریا ترخیصه، برای صاحب کالا ضدهم است تا در عین حال از گمرک مقصد بارنامه، نیز مطلع شود.

۲ / ۱- اول

تحویل کالا به گمرک مقصد، در مقابل اخذ رسید، به وسیله شرکت حمل ونقل : صورت می گیرد گزینه ۳: مقصد بارنامه (در واردات) به هنگام ثبت سفارش و گشایش اعتبار

به وسیله صاحب کالای تجاری معلوم می گردد. مقصد: بندر، فرودگاه یا شهرهای مرزی دارای گمرک خانه مجاز برای انجام تشریفات گمرکی با داخل کشور است.

گمرک خانه مقصد بارنامه» به اعتبار همین مندرجات در بارنامه و بعضا در حمل ونقل جاده ای به وسیله گمرک سرراهی مرزی در اسناد ترانزیت مشخص می شود.

[av_icon_box position='top' boxed='' icon='1' font='entypo-fontello' title='شرکت بازرگانی واردات و صادرات' link='manually,http://tarkhiskara.com/%d8%ae%d8%af%d9%85%d8%a7%d8%aa-%d8%a8%d8%a7%d8%b2%d8%b1%da%af%d8%a7%d9%86%db%8c/' linktarget='_blank' linkelement='' font_color='' custom_title='' custom_content='' color='' custom_bg='' custom_font='' custom_border='']

خدمات بازرگانی ، ترخیص کالا و ثبت سفارش واردات کالا تخصص ماست

شرکت ترخیص کالا و بازرگانی صادرات و واردات ” ترخیص کارا “در تمام حوزه های خدمات بازرگانی، واردات کالا ، صادرات، ترخیص کالا از گمرک و … به ارائه خدمات می پردازد.

شما می توانید برای ثبت سفارش کالا از چین ، واردات کالا از چین ، واردات از ترکیه ، واردات از آلمان , واردات از ایتالیا واردات از چین و از سایر کشور ها با ما تماس بگیرید.

برای تماس با کارشناسان شرکت بازرگانی و ترخیص کارا می توانید از طریق شماره های زیر اقدام فرمایید :

۰۲۱۲۲۶۳۹۵۷۹ – ۰۲۱۲۲۶۳۹۵۸۰

[/av_icon_box]

۳ / ۱ - اول

در حمل ونقل جاده ای معمولا مقصد بارنامه شهرهای داخلی کشور است که در آنجا گمرک خانه مجاز عملیات وجود دارد. این امر به هنگام سفارش کالا ! به وسیله واردکننده در شرایط قرارداد (از جمله شرایط L/ C) گنجانده می شود

گزینه ۴: برای شروع فرآیند تشریفات گمرکی کالای تجاری» ورودی، «صاحبکالا» وقتی می تواند به «گمرک خانه مقصد بارنامه» مراجعه نماید که مدارک زیر را در اختیار داشته باشد.

نسخه اصلی اسناد خرید و حمل که به نام او صادر شده است، همچنین قبض انبار یا ترخیصه. اگر کالا با تعهد سامانه بانکی (سیستم بانکی) خریداری شده باشد، این اسناد از طرف بانک باید مهر و امضاء شود

انتقال اسناد به صورت صلحنامه که از سوی مقام صلاحیت دار گواهی شده باشد، امکان پذیر می باشد.

۴ / ۱- اول

صاحب کالای تجاری: شخصی است که نسخه اصلی اسناد خرید و حمل به نام او صادر شود و در مورد کالای خریداری شده با تعهد سامانه بانکی، آن اسناد از طرف بانک مهر شده) و ترخیصه نیز به نام او باشد یا اسناد مزبور به نام وی ظهرنویسی و صحت امضای واگذارنده از طرف مقام صلاحیت دار گواهی شده باشد.

گزینه ۵: «گمرک خانه مقصد بارنامه» وقتی می تواند اجازه انجام فرآیندهای

گمرکی را به صاحب کالای تجاری» بدهد که هیچگونه بدهی قطعی به گمرک نداشته باشد.

۵ / ۱- اول

کالای موجود در گمرک، وثیقه پرداخت کلیه وجوه متعلق به آن کالا و سایر ن بدهی های قطعی» صاحب کالا بابت وجوهی است که وصول آن به موجب ا قانون بر عهده گمرک است. گمرک قبل از دریافت یا تأمین وجوه مذکور نمی تواند اجازه تحویل و ترخیص کالا را بدهد. (ماده ۷ قانون گمرک)

۵ / ۲ - أول

بدهی قطعی، ممکن است پیش از شروع فرآیندهای گمرکی یا در ضمن با قبل از خروج کالا از گمرک معلوم گردد.

۵ / ۳ - اول

بدهی قطعی وجوهی است که بعد از ترخیص کالا از گمرک در ضمن بازبینی معلوم می شود و کتبا به موجب مطالبه نامه به صاحب کالا با نماینده قانونی او ابلاغ می گردد، ولی اگر ظرف ۳۰ روز از تاریخ ابلاغ اعتراضی به عمل تیاید، یا اگر اعتراض نماید و مجددا گمرک مطالبه خود را تکرار نماید (ابلاغ ثانوی)، این بار ظرف ۱۰ روز از تاریخ ابلاغ اعتراض نکند، بدهی قطعی شده تلقی می شود.

۵ / ۴ - اول

تأخیر در پرداخت بدهی های قطعی موجب مشکلات زیر است: . - به ازای هرماه تأخیر از تاریخ قطعی شدن بدهی جریمه ای معادل نیم درصد (٪۰ / ۵ ) مبلغ بدهی باید پرداخت شود.

(ماده ۱۳۹ قانون گمرک) - کالاهای موجود در گمرک، متعلق به صاحب کالایی که بدهی قطعی شده . دارد، به عنوان وثیقه مطالبات گمرک توقیف می شود.